Změna požadavků na marži u komodit má na trh konečně nějaký dopad. Ve středu 4. května vyhlásil provozovatel burzy CME, že počínaje 9. květnem bude minimální částka, která musí být složena při výpůjčkách od brokerů k obchodování futures na stříbro, zvýšena na 21 600 USD na kontrakt. Předchozí výše zálohy představovala částku 11 745 USD.

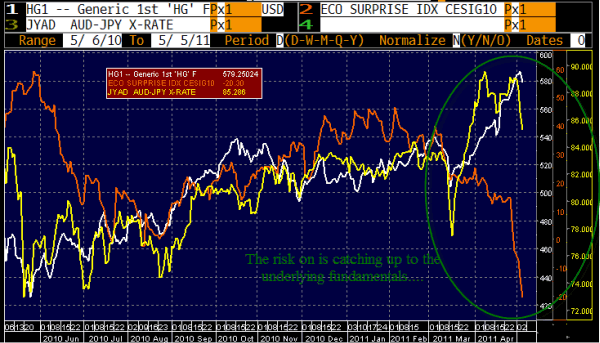

Níže je uveden zjednodušený model, který porovnává ochotu riskovat a vývoj fundamentálních ukazatelů. Jako hlavní ukazatel ochoty riskovat je znázorněn měnový pár AUD/JPY (žlutá), měď slouží jako předstihový ukazatel světového růstu (bílá) a konečně Citigroup’s Surprise Index (červená). Ten měří, zda jsou ekonomická data lepší nebo horší, než se předpokládalo. Červená křivka (Citigroup’s Surprise Index) nás už dlouho upozorňuje, že s ochotou riskovat není něco v pořádku – spadla do negativní zóny, ve které jsme se ocitli naposledy v době, kdy byly akciové trhy na svých minimech. Politici však v tomto cyklu trh spadnout NENECHAJÍ.

Zdroj: Bloomberg, Saxo Bank

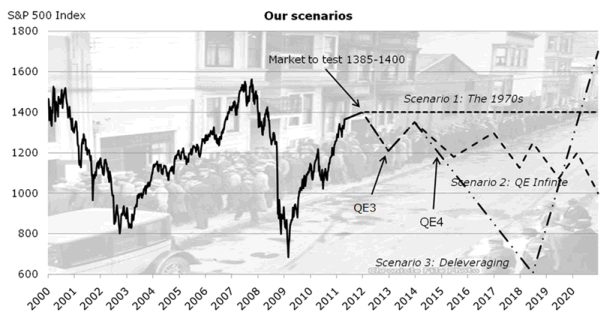

Politici budou zasahovat znovu a znovu

Námi upřednostňovaný scénář, který počítá se zavedením kvantitativního uvolňování číslo 3 (QE3) ve 4. čtvrtletí 2011, je zase o něco blíže realitě. Ano, do hry vstupují politické zájmy. Vzhledem k nejistotě v rámci EU (Portugalsko + Finsko) jsou politici značně motivováni spojit se znovu s centrálními bankami a zajistit cosi, co jsem označil „scénářem kvantitativního uvolňování do nekonečna“. Ten na grafu níže znázorňuje scénář č.2.

Zdroj: Saxo Bank

Nekonečné QE vidím jako možnost, které dávám 60% pravděpodobnost. Jedná se o scénář, kdy centrální banky a politici nepřipustí, aby korekce přesáhla 10-15 %, a zavedou „nová opatření“ na zajištění budoucího růstu. Ovšem tah, jehož hnací silou je a bude QE, bude stále více slábnout, a z tohoto důvodu bude také akciový trh dosahovat stále nižších maxim. V konečném výsledku tento scénář povede k větší korekci, ovšem může k ní dojít až někdy mezi lety 2013 až 2015. (V důsledku nahromadění negativně působících chyb v měnové politice.)

Druhým nejpravděpodobnějším scénářem, jehož pravděpodobnost je podle mého názoru 25 %, je opakování situace ze 70. let minulého století. V takovém případě se index S&P bude po delší dobu pohybovat do strany. Mezičtvrtletně si přitom bude připisovat malé nominální zisky. Tento scénář nemusí být nutně negativní. K jeho realizaci by došlo za podmínek stagflace (vysoká inflace, nízký růst), což by ekonomické aktéry přinutilo změnit své chování a jednat efektivněji.

Skutečná krize by pomohla

Nejméně pravděpodobným scénářem, který by však byl pro světovou ekonomiku nejlepší, je oddlužení/krize 2.0. Pravděpodobnost tohoto scénáře je 15 %. V rámci jeho rámci dojde ještě k jedné vlně kvantitativního uvolňování – to však selže a vstoupíme do krize 2.0 – to povede k masivnímu oddlužení a vytvoří politickou příležitost ke změně, protože se ocitneme v takové krizi, že prostě bude nutné jednat.

Tento scénář je z dlouhodobého hlediska ze všech scénářů nejpříznivější, protože na tuto nutnou korekci by mohlo navázat několik desetiletí růstu a zisků akciových trhů. Krize by zrecyklovala kapitál, vytvořila by lepší pákový efekt, u všech investic by vytvořila lepší poměr kapitálu k dluhu a vynutila by si změnu směrem k využití alternativních zdrojů energie. Hlavním heslem tohoto scénáře je: „Krize je dobrá, je to jediný způsob, jak změnit politické prostředí.“

Dopady na strategii

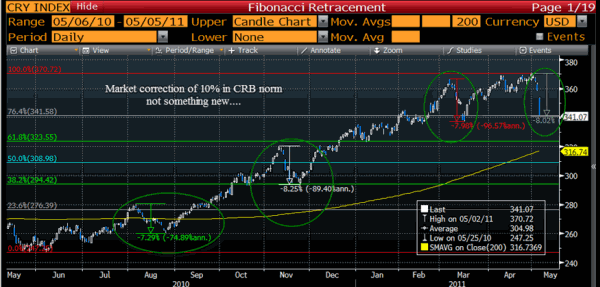

Komodity prošly výraznou korekcí, mějme ale na paměti, že je to normální. Níže je vývoj komoditního indexu CRB od května 2009 s vyznačenými korekcemi.

Zdroj: Bloomberg, Saxo Bank

Z pohledu alokace aktiv zůstávám konstruktivní v případě komodit, očekávám pokles u pevně úročených instrumentů a stále jsem přesvědčen, že index S&P by se mohl dostat do oblasti 1385/1400. Do hry se velice brzy dostane QE do nekonečna, protože trh nyní opět korigoval (oprávněně) růstová očekávání směrem dolů.

Americký dolar zůstává vystavený riziku a praděpodobnost, že Fed změní svoji strategii věčně nízkých úrokových sazeb, zůstává malá. Stejně tak je nelze příliš očekávat, že korekce přesáhne 10-15 %.