Novinové titulky v jednu chvíli nahrávají riziku a v následujícím momentě ho zmírňují. Na trhu to způsobuje prudké změny nálad a situace je tak pro investory nesmírně frustrující. Den ode dne je těžší odhadnout, jak se trhy v nejbližších dnech zachovají.

Začátkem července nás čeká ještě několik událostí, které mohou postoj k riziku ovlivnit. V tom hlavním se ale situace nemění: stále máme co do činění pouze s politickými řešeními, která se snaží koupit si více času (dle hesla „extend and pretend“, tedy půjčkami prodlužovat stávající stav a předstírat, že je vše v pořádku) a snaží se problém platební neschopnosti řešit poskytováním další likvidity.

Není to jen o Řecku

Řecký parlament úsporný balíček schválil, ovšem dlouhodobé dodržování přijatých opatření už je problematičtější. Pozornost světa je sice upřena k Řecku, ale jsou tu i další problémy – situace ve Španělsku se vyvíjí od deseti k pěti a Čína se potýká s masivními problémy se splácením půjček poskytnutých místním samosprávám, se stavem bankovního systému a do jisté míry také se sociálními nepokoji.

Na pozadí každodenního boje o osud Řecka dochází k dramatickému zpomalení světové ekonomiky – svět čelí rostoucímu sociálnímu napětí, protože všechna řešení, která byla přijata v Evropě, USA a Číně, se podle všeho snaží jen zachovat status quo na úkor tvorby nových pracovních míst a růstu produktivity.

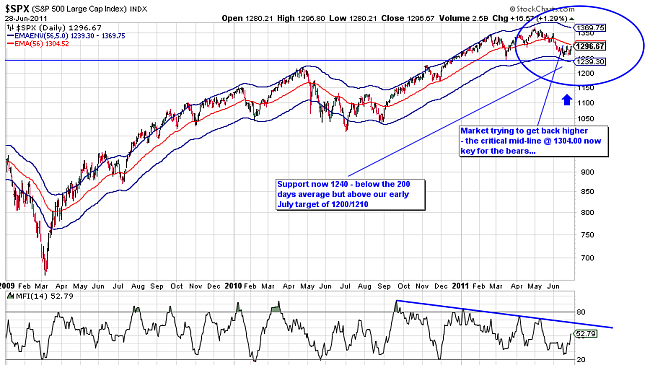

Trhy uhájily podporu

V květnu jsme předpokládali desetiprocentní korekci z maxim, které trh dosáhl. Kam bychom se ale měli vydat dále?

Zdroj: Stockchart.com a Saxo Bank Research and Strategy

Režie se ujme Německo

I po schválení úspor v řeckém parlamentu se situace ještě můžu zvrtnout. Ano, v Řecku jsme se vyhnuli „krizi hotovosti“, ale z hlediska ratingových agentur současně vytváříme potenciál pro úvěrovou událost. Možná ještě důležitější je, že při nadcházejícím slyšení u německého Ústavního soudu, které začíná 5. července, se bude jen těžko argumentovat, že tento „poslední záchranný plán“ je plánem na záchranu Evropy – Řecka ano, ale Evropy sotva!

Takže jinými slovy: nalezení řešení neodstraní riziko úvěrové události a může Ústavnímu soudu poskytnout pádný argument pro přijetí verdiktu proti záchranným plánům. Trh by se konečně mohl začít soustředit na rostoucí problémy s financováním španělských a italských bank.

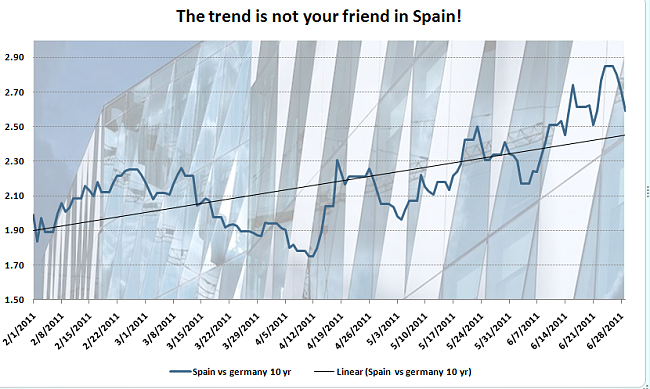

Ještě jednou opakuji, že hlavním rizikem pro Španělsko není „nákaza“ z Řecka, ale do popředí vystupující domácí problémy: vysoká nezaměstnanost, rostoucí rozpočtové deficity jednotlivých regionů, které se do určité míry nedají vyčíslit, přetrvávající riziko zátěžových testů bank v konfrontaci s realitními trhy a celkové finanční problémy bank, které jsou celoevropským problémem.

Graf: Rozpětí mezi výnosy 10letých státních dluhopisů v Německu a ve Španělsku

Zdroj: Bloomberg LLP a Saxo Strategy and Research

Historie se opakuje?

Ze strategického hlediska setrvávám u svého hlavního scénáře: na začátku července testování hladiny 1200/1210, než se dočkáme politické reakce nebo skutečného posunu směrem ke zkrocení stupňující se dluhové krize, inflace v Číně a zpomalení růstu.

U výhledových ukazatelů dochází k určitému zlepšení, které by v případě, že se potvrdí, mohlo pomoci celkovému rizikovému sentimentu. Stejné „sezónní“ zlepšení jsme ale zaznamenali i v loňském roce, abychom pak byli svědky „kolapsu“ a následného dnes již proslulého ohlášení QE2 na výroční konferenci Fedu v Jackson Hole koncem srpna.

V tuto chvíli je to však vesměs stejné: další nerozhodnost, nedostatek krátkodobé předvídatelnosti, stále stejné řešení neřešení jako v případě Řecka.