Americká ekonomika čelí nulovému růstu a EU ukazuje, že není s to věrohodně vyřešit dluhovou krizi. Zdá se, že v tuto chvíli vládnou politice dva předpoklady: kupovat čas a vyhnout se problémům. V uplynulých dnech jsem mluvit s několika manažery fondů a na základě těchto diskuzí jsem došel k následujícím závěrům:

Keynesiánství je v koncích

Od krize v roce 2008 se světová politika opírá o myšlenku, že větší další dluhy pomohou vytvořit růst, tedy o hlavní tezi klasické keynesiánské politiky. Jsem stále více přesvědčen, že se blížíme bodu, kteří někteří označují jako “konec keynesiánství”, kdy keynesiánský přístup nedokáže změnit směr ekonomiky a prosadí se přístup založený na monetární a fiskální rovnováze (spíše než na neustálé záchraně). K této změně nedojde proto, že to dává smysl, ale proto, že jiná možnost nebude.

Čas vypršel

Druhým závěrem je, že s velkou pravděpodobností “došel čas”. Toto tvrzení vyslovil můj přítel a manažer hedžového fondu Dan Arbess z Xerion Capital: “ Věc se má takto. Všichni politici rádi utrácí, proto totiž byli zvoleni Republikáni nemají rádi daně, mohou si však půjčit.. Hra nyní končí a nelze utrácet bez výběru daní. Setkávají se dva naprosto rozdílné pohledy na svět a další vývoj bude zajímavý: demokraté mají rádi daně a rádi utrácí, republikáni snižují daně a utrácí … Demokraté mají za to, že řešením je vláda, republikáni si myslí, že vláda je problémem.” Tak jako tak čas vypršel a s utrácením americké vládního molochu je konec, bez ohledu na to, jak k tomu dojde.

Při pohledu na klíčové ukazatele EU a USA je jasné, a trh tomu zatím nevěnuje dostatečnou pozornost, že čas navíc už skutečně není a varovné signály klepou na dveře.

V Eurozóně i na euru probíhá postupná eroze. Před méně než třemi měsíci bylo pro evropské politiky zahrnutí Itálie do skupiny zemí, které se potýkají v dluhovými problémy, zcela okrajovou záležitostí, která jim nestála za pozornost. Nyní rozdíl výnosů mezi španělským a italským desetiletým dluhopisem klesl na 18 bazických bodů, tedy 0,18% - ano, Itálie se zdá být nákazy ušetřena, ale výnosy italských dluhopisů jsou skoro stejně vysoké jako španělských.

Když už mluvíme o Španělsku, uvedu pár poznámek:

- Zapatero vyhlásil ve Španělsku předčasné volby.

- Španělsko čelí riziku, že mu Moody’s sníží rating díky obavám z dodržování rozpočtu jednotlivých oblastí.

- Negativní vliv na španělský dluh mají také řeči o tom, že balík ze záchranného fondu není dostačující (balík je stále ve “staré” výši 440 mld. EUR).

Vlastní domáci ekonomiky jsou klíčem k problému i řešení

Znovu opakuji, co jsem říkal již několikrát: skutečné riziko představují pro Belgii, Španělsko, Dánsko a další země jejich domácí ekonomiky a politická agenda: nulový růst při deficitním hospodaření z definice znamená, že náklady na dluh budou narůstat. To se dá akceptovat v přechodném období, ale my se už 10 let nacházíme v období nízkého dlouhodobého růstu a některé země vykazují růst jen tak tak. Zde je cena: snížení ratingu, zvýšené náklady na financování dluhu a zoufalá snaha udržet primární rozpočet na nule nebo pozitivní (rozpočtový deficit před výdaji na úroky = primární deficit).

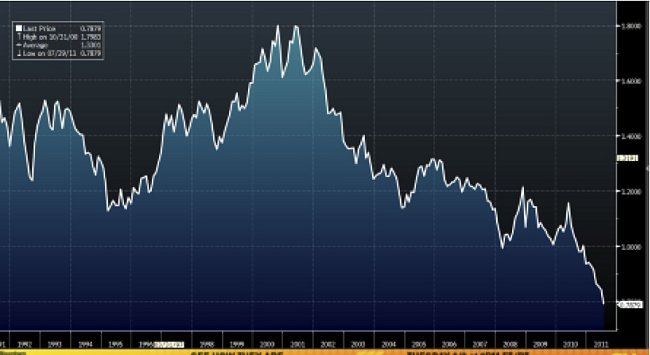

Co se týká USA, výše schváleného navýšení není podstatná. Kolem dokola lítaly úspory ve výši 1 bilionu, 2 bilionů nebo 4 bilionů dolarů. Tato výše ale není s to změnit základní scénář, kde je v dalších letech dalších 10 bilionů dolarů naakumulovaného dluhu, pokud se nic nezmění. A projekce 10 bilionů je ještě milosrdná, protože jsme při ní počítali se 4% růstem. Co se stane, pokud růst bude o 1-2% horší? Při pohledu na americký dolar je dobré vybrat si správnou měnu. Jako jediný rozumný vypadá švýcarský frank - evropská země s malou otevřenou ekonomikou, společnosti světové úrovně a přijatelné daně. Graf níže ukazuje vývoj amerického dolaru a švýcarského franku od roku 1991. A jaký je trend? Švýcarský frank posiloval za uplynulých 10 let v průměru o 3% za rok.

Americký dolar a švýcarský frak vypráví příběh americké měny

Zdroj: Bloomberg

Události další dní budou důležité z politického důvodu, z dlouhodobého pohledu bude hrát roli … to je ale překvapení: stále to samé:

Americký dolar bude pokračovat v oslabování tempem 3-5% za rok, politici si budou nadále kupovat čas do příštího volebního období, výnosy budou u okrajových zemí stoupat a stoupat, akcie budou víc poptávané než dluhopisy, protože investoři ztrácí víru ve vlády, a rozdíly mezi bohatými a chudým se budou dále zvětšovat, protože na chudé dopadne nevyhnutelný pokles životní úrovně. Jejich mzdy nedokáží růst tempem, kterým rostou životní náklady

Neustále potkávám klienty a investory, kteří tvrdí, že jsem příliš negativní - ale jsem skutečně tak negativní nebo vás jen nutím si uvědomit, že to světlo na konci tunelu není jeho konec, ale přijíždějící vlak? Doufám, že se mýlím. Často se mýlím, ale doufám, že pozornější vnímaní reality nám všem pomůže.