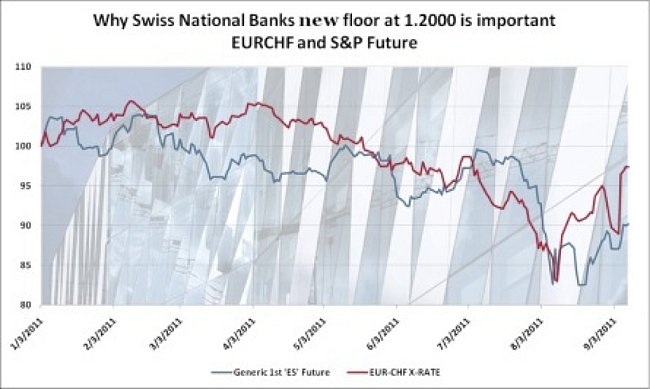

Graf níže ukazuje, proč se dno na páru EURCHF, které nastavila Švýcarská centrální banka (dále SNB), může ukázat jako extrémně důležité. Zrovna jsem se vrátil z Curychu, kde mají lidí na CHF extrémně býčí názor - a společnosti mluví o tom, jak chtějí prodávat a prodávat a prodávat. Ale býci na franku by si měli dát chvíli pauzu a zvážit následující:

- SNB má “neomezenou možnost tisknout peníze”

- SNB se bojí deflace - odtud potřeba monetarizovat

- SNB má pocit, že není jiná alternativa a co je možná ještě důležitější, má plnou podporu vlády

Zdroj: Bloomberg LLP and Saxo Bank Strategy and Research

Pro příštích 12 měsíců mám dva silné scénáře:

- Mnohem silnější dolarový index - DXY posílí na 100 (nyní je 75.00)

- Mnohem vyšší hodnota EUR vs. CHF - 1,40/1,50

Scénář pro výrazně silnější dolar

Můj výhled na posilování dolaru je založen na příliš nízkém konsenzu ohledně US růstu, lepší než “oznámené” situaci na trhu práce a údajích o výdajích spotřebitelů. Nakonec, USA se během dvou let díky jednotkovým nákladům na práci stanou konkurenceschopnou zemí. Přidejme k tomu ještě riziko zavedení programu HIA 2 - a že zbytek zemí G-20 směřuje k nějakému druhu QE, které jsme viděli u FEDu - proč by měl být trestán za QE jen dolar, když to “dělají všichni?

Scénář pro vyšší hodnotu EUR/CHF

SNB nemá jinou možnost, Švýcarsko míří plnou parou k “japonizaci”. Nakonec, během 12 měsíců se dočkáme nějakého “vyřešení” evropské dluhové krize.

Makro otázky

Existují ve skutečnosti jen 3 možnosti, jak se vypořádat se současnou situací:

- Akceptujeme Krizi 2.0 - oddlužení a bolest, která je lepší z pohledu dlouhodobé restrukturalizace, politici pravděpodobně nepřijmou, ale trh ano.

- Akceptujeme japonizaci - deflaci, pomalý růst bez strukturálních změn

- Proběhne extrémní QE/maximální intervence - sázka na to, že “počasí” se zlepší díky tomu, že se bude utrácet ještě více peněz a budou se provádět postupné strukturální změny. Keynesiánští ekonomové nebo poradci se nyní opět hlásí ke slovu a stěžují si (neoprávněně), že k předchozímu růstu jsme se nevrátili, protože jsme udělali přiliš málo a příliš pozdě - podobně jako v Japonsku. To je směr, kterým jde nyní G-20. V polovině roku 2012 budou podle mě všechny hlavní národy maximálně intervenovat/provádět extrémní QE.

Mimochodem, konkrétně k současné krizi Eurozóny: řecký bankrot není málo pravděpodobná událost (černá labuť), ale ten nejvíce očekávaný závěr!

Pokud Řecko opustí EU, povede to k výrazné chuti riskovat, Evropu to nakopne. Pokud se bude Evropa dál vyvíjet tak, že se oddělí od slabých (Řecko), je to z pohledu rizika dobré - pokud se oddělí silní (Finsko a Německo), je to extrémní Krize 2.0.

Šance? 50/50